まいどです。

先週末は娘が水疱瘡にかかってしまい、親子共々寝不足だった清水です。ハラポロガ。

まぁ長男の時は、水疱瘡からの高熱で肺炎にかかってしまい即入院だったので、それから考えると全然マシだったかなぁ。

色んな意味で女の子は強いな。

さて、ここ1ヶ月ほど出版に関する書籍を読んだりネットを徘徊したり等々、ちょっと勉強してみて何となく流れが掴めてきました。

昨年末に勉強した書籍の流通の仕組みを「本を売る仕組み」とするならば、、今日は書籍を作る仕組みについて勉強してみたいと思います。

書籍の作り方については、まぁ大体は想像してた通りのことなんですけど、大雑把にいうと「原稿→校正→印刷・製本」という流れ。

もう少し詳しく書くと、

- 著者が原稿を準備して、

- 編集者が原稿をチェック。

- 編集者が原稿に合わせてイラストや写真を準備。

- 編集者やデザイナーが本文の文字組や扉構成、レイアウトなどの書籍の体裁を決定。

- 印刷所に入稿して、印刷所で初校ゲラを制作。

- 初校ゲラが出来上がると、編集者、著者、校正者などが初校。

- 初校後、再度印刷所にまわしてできあがったものを二校。

- 問題がなければそのまま印刷。

- 製本所で製本。

という流れのようです。

(1)の原稿を準備する前に、書籍の種類によっては編集者が企画立案して、企画にそった原稿を著者に依頼することもあるらしい(というかそっちの方が普通なのか)。色んなパターンがあるんですな。

書籍にはいくつもの種類の紙が使われているらしいので、印刷所に入稿する前に、そのへんのことも印刷所と要相談。

紙類が決まると大体の製作費が出てくるだろうから、書籍の定価も決めなくてはいけませんねぇ。

そうか。当然のことながら、印刷するってことは書籍が出来上がる(前提)ってことであり、そこには印刷しなくてはいけない全ての情報が含まれてなくてはなりません。定価だけでなくISBN等々もそう。気をつけないといけないな。

ただまぁ、「(1)原稿準備」「(5)(8)印刷」「(9)製本」以外は、がんばり次第で一人でもできる作業なのかもしれませんねぇ。世の中に「一人出版社」という言葉が流行ってるのも何となく理解できます。

あー、でも校正は厳しいか。センスと経験が結構重要そうですし。

話は飛ぶけど書籍の定価について

10年前のものですが『図解 出版業界ハンドブック Ver.1』(櫻井秀勲編著/東洋経済新報)によると、書籍の原価は「直接原価」と「間接原価」という考え方らしいです(第一次資料は『これをよまずして、編集を語ることなかれ。』という書籍らしいのですが、ボクはこちらを読んでないので『図解 出版業界ハンドブック Ver.1』を資料とします)。

一般的な製造業と同じ感じでしょうか。

書籍の場合、

- 直接原価には「製版代」「印刷代」「製本代」「資材費」「原稿料、画料」「編集費」「印税」

- 間接原価には「広告宣伝費」「オフィス賃貸料、税金、社員の給与、その他諸経費等の固定費」

がそれぞれ含まれるそうです。

ここまでは何となくわかりましたが、これ以後、先の書籍ではちょっと難しく書かれていたので自分の中で咀嚼しながら考えてみたいと思います。

まず一般的に決まってる数値として、原価率が定価の約35〜38%という出版社が多いそうです。

これは、原価率が40%を超えると利益を上げることが難しくなることに起因しているようで、とりあえずここでは原価率を35%(適当)、印税を5%(適当)ってことに仮定します。

ちなみに、ここで使われてる〝原価〟は「直接原価」のようでして、定価に対する「製版代」「印刷代」「製本代」「資材費」「原稿料、画料」「編集費」「印税」全ての合算の割合が原価率ということになります。

書籍の定価をY円として、印刷数を400冊(適当)、そして印税を除く直接原価を300万円(適当)と仮定します。

1冊当たりの原価を求めるには

ってことになるのかな。

すると定価のY円は・・・・2万5,000円?

めっちゃ高いやん!

あれー?何か間違えたんかなぁ。

まぁ、前提条件も結構適当やし、そのへんで高額になったってことにしますか。

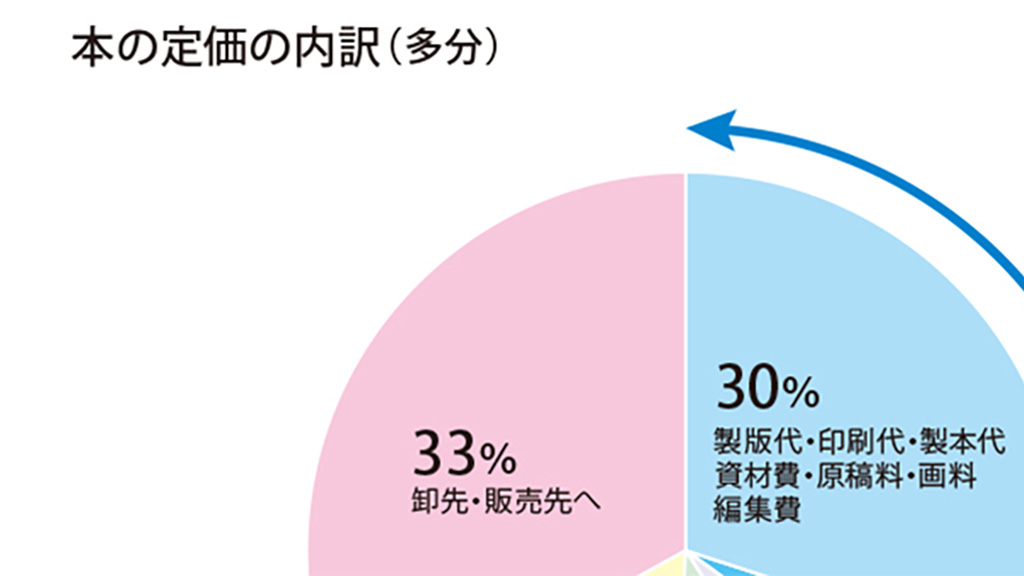

ついでに間接原価ですが、こちらは「定価の何々%」という風に前もって決めるみたいです。ここでは広告宣伝費を6%、固定費等々を10%と書かれてるのでこれが一般的な数字なのかな。

円グラフにするとこんな感じか。

例えば、卸す際の掛け率を67%とした場合、一冊当たり「25,000円×67%=16,750円」が卸価格となります。

1冊当たりの直接原価が「25,000円×35%=8,750円」、間接原価が「25,000円×(6%+10%)=4,000円」となり、1冊当たりの原価は12,750円。

なんか計算方法がよくわからんくなってきたのでエクセルで確認すると、大体261冊くらい売り上げて原価をペイできるみたい。つまり売上率65%くらいが損益分岐点になるみたいです。

ふ〜ん。

一般的な書籍の返品率が37〜40%(60〜63%くらいが売れるってことか?)ということですので、書籍1種類作って普通に売れた場合ってのは、トントンか微赤って感じなんですかねぇ。

すべての値が適当なので計算式の参考にしかなりませんが(そもそも2万5,000円もする本を260冊も売る自信はない)、まぁこういうことか〜程度に認識しておこうかと思います。

まぁ、そんなところ。

コメント